隨著中國智慧機場建設(shè)的加速推進,2025年至2031年將成為行業(yè)發(fā)展的關(guān)鍵時期。智慧機場不僅涵蓋自動化值機、人臉識別登機等前沿技術(shù),也重新定義了人工搬運服務(wù)的角色。本報告基于全景調(diào)研數(shù)據(jù),對智慧機場行業(yè)及人工搬運服務(wù)的競爭格局進行全面預(yù)測。

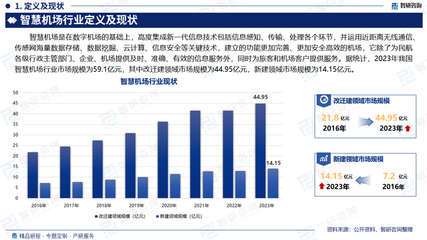

智慧機場行業(yè)將在政策支持和科技創(chuàng)新的雙重驅(qū)動下迎來高速增長。預(yù)計到2031年,中國智慧機場市場規(guī)模將突破千億元,年均復(fù)合增長率保持在15%以上。關(guān)鍵驅(qū)動力包括政府對智慧交通基礎(chǔ)設(shè)施的投入、人工智能和物聯(lián)網(wǎng)技術(shù)的成熟應(yīng)用,以及旅客對高效、個性化服務(wù)的需求提升。智慧機場的核心特征包括數(shù)據(jù)互聯(lián)、流程自動化和服務(wù)智能化,這將深刻影響機場運營的各個環(huán)節(jié)。

在人工搬運服務(wù)方面,傳統(tǒng)模式正面臨轉(zhuǎn)型挑戰(zhàn)。智慧機場強調(diào)無人化和自動化,但人工搬運服務(wù)不會完全被替代,而是向智能化、協(xié)同化方向發(fā)展。調(diào)研數(shù)據(jù)顯示,到2025年,超過60%的機場將引入機器人輔助人工搬運,如自動行李車和智能導(dǎo)引設(shè)備。人工搬運服務(wù)從業(yè)者需掌握新技術(shù)操作技能,例如使用可穿戴設(shè)備或移動應(yīng)用優(yōu)化行李處理效率。競爭格局中,服務(wù)提供商將分為三類:傳統(tǒng)搬運公司轉(zhuǎn)型者、科技企業(yè)跨界進入者,以及機場自營服務(wù)團隊。預(yù)計到2031年,市場將呈現(xiàn)寡頭競爭態(tài)勢,前五大企業(yè)占據(jù)約50%份額,競爭優(yōu)勢取決于技術(shù)整合能力、服務(wù)網(wǎng)絡(luò)覆蓋和客戶響應(yīng)速度。

從區(qū)域分布看,華東和華南地區(qū)智慧機場建設(shè)領(lǐng)先,人工搬運服務(wù)需求集中;中西部地區(qū)則因新機場投運帶來增量機會。挑戰(zhàn)包括高初始投資成本、數(shù)據(jù)安全風(fēng)險以及人才短缺問題。建議企業(yè)加強研發(fā)投入,與機場運營商建立戰(zhàn)略合作,并關(guān)注可持續(xù)性,例如采用電動搬運設(shè)備以減少碳排放。

2025-2031年,中國智慧機場行業(yè)將重塑人工搬運服務(wù)生態(tài)。通過智能化升級,人工搬運服務(wù)不僅能提升效率,還能創(chuàng)造新的就業(yè)和價值鏈。企業(yè)需前瞻布局,以在激烈競爭中占據(jù)先機。